4 描述统计、可视化与 CAPM 回归

4.1 描述性统计

计算 10 只股票日对数收益率(\(r_t = \ln(P_t / P_{t-1})\))的描述性统计量:

| 股票 | 行业 | 年化均值 | 年化波动率 | 偏度 | 峰度 | 最大回撤 |

|---|---|---|---|---|---|---|

| 比亚迪 | 汽车 | 0.3060 | 0.4330 | 0.30 | 2.09 | -52.54% |

| 中国石油 | 能源 | 0.1754 | 0.2927 | 0.22 | 5.17 | -32.47% |

| 工商银行 | 银行 | 0.0924 | 0.1628 | 0.46 | 5.82 | -20.20% |

| 中国石化 | 能源 | 0.0860 | 0.2335 | 0.36 | 5.37 | -25.06% |

| 贵州茅台 | 白酒 | 0.0642 | 0.2770 | 0.26 | 3.61 | -47.48% |

| 招商银行 | 银行 | 0.0468 | 0.2773 | 0.26 | 3.15 | -50.94% |

| 顺丰控股 | 物流 | 0.0158 | 0.3243 | 0.38 | 3.55 | -70.77% |

| 五粮液 | 白酒 | -0.0136 | 0.3454 | 0.09 | 3.32 | -66.09% |

| 中兴通讯 | 通讯 | -0.0019 | 0.4260 | 0.31 | 2.49 | -61.87% |

| 万科A | 房地产 | -0.3243 | 0.3640 | 0.66 | 3.25 | -86.73% |

所有股票均呈尖峰厚尾分布,超额峰度远大于零,正态分布会系统性低估极端风险。工商银行波动率最低(16.3%),最大回撤仅 -20.2%,体现其防御属性。

4.2 可视化

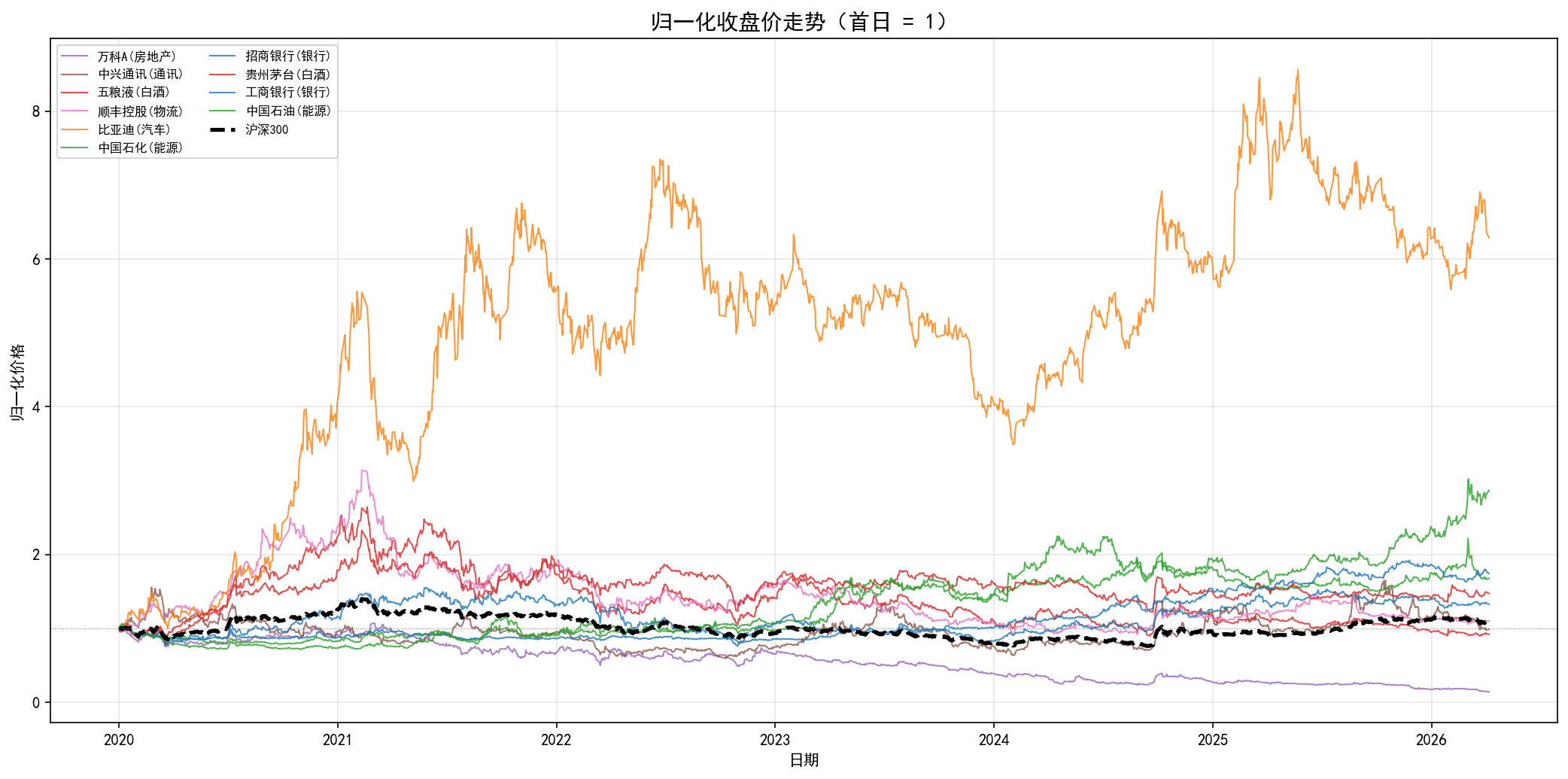

4.2.1 图 1:归一化收盘价走势

以 2020-01-01 = 1 为基准,展示 10 只股票和沪深 300 的归一化收盘价走势。

解读:比亚迪涨幅远超基准,终值约为起始值的 4.5 倍,得益于新能源汽车行业的结构性增长。万科A 持续下跌至起始值的约 13%,反映房地产行业在”三条红线”等政策调控下的系统性困境。银行股走势与沪深 300 最为贴近,波动较小。

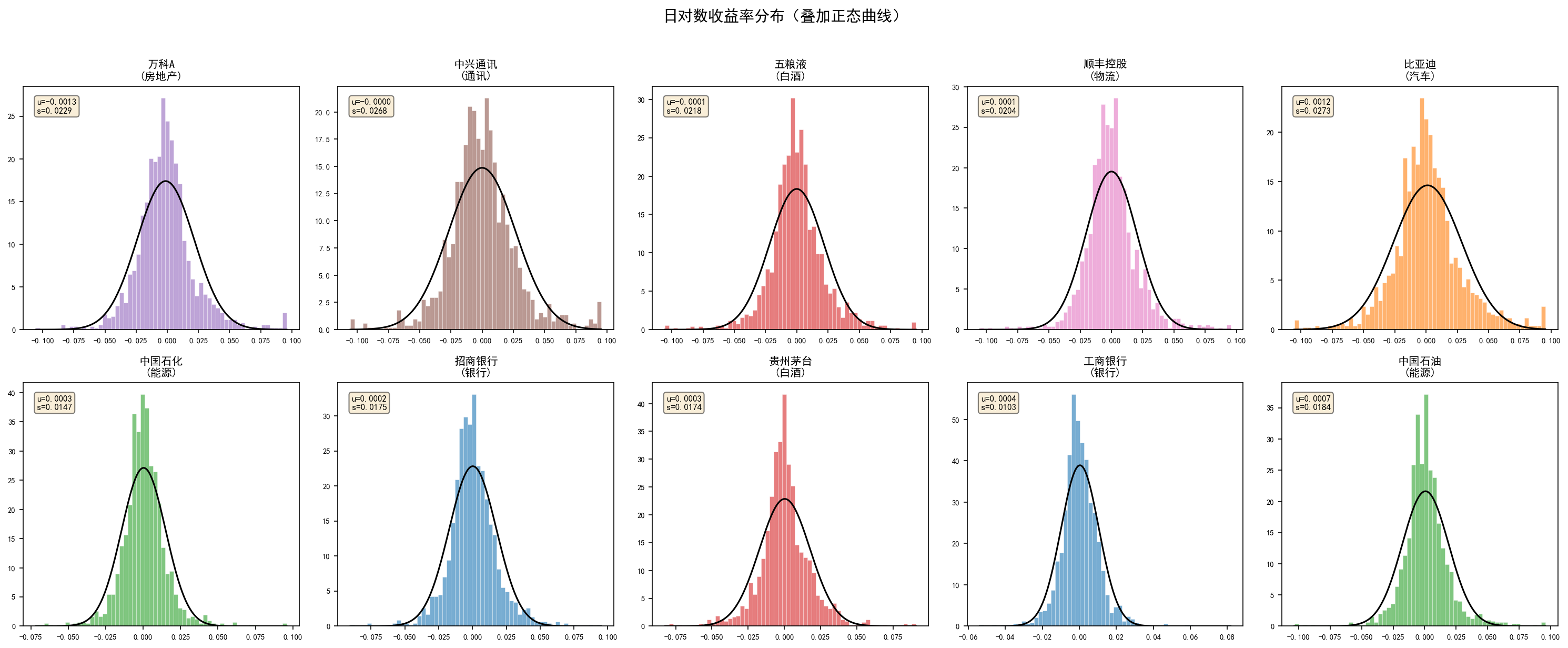

4.2.2 图 2:日收益率分布

10 只股票收益率分面直方图,每个子图叠加正态分布曲线,并标注均值和标准差。

解读:所有直方图的中心峰度均高于正态曲线,尾部更厚,证实了尖峰厚尾特征的普遍性。基于正态假设的 VaR 模型会低估尾部风险,实务中需考虑 t 分布或历史模拟法。

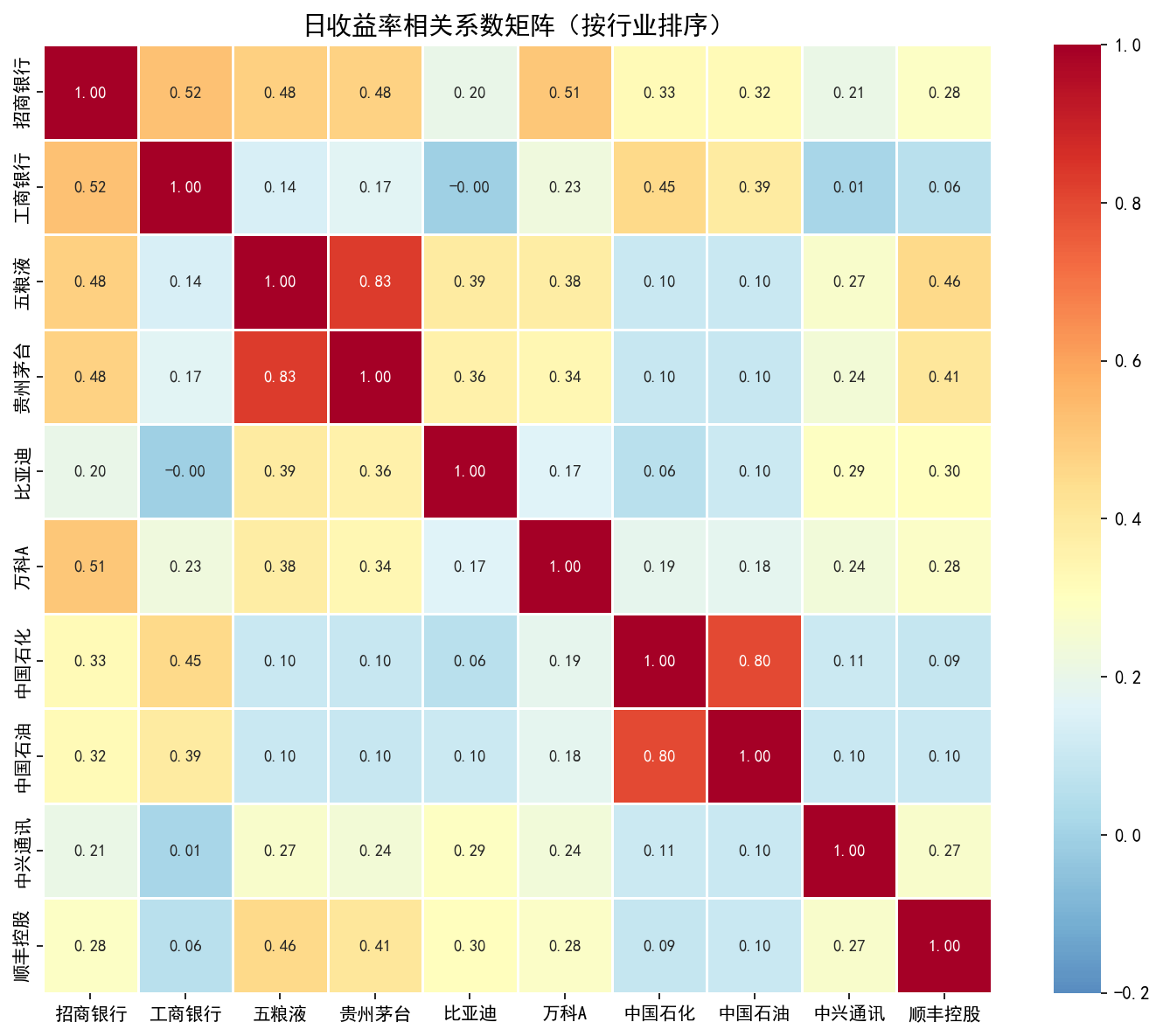

4.2.3 图 3:收益率相关系数热力图

10 只股票日收益率的 Pearson 相关系数矩阵,按行业排序。

解读:同行业股票对(招商银行-工商银行、贵州茅台-五粮液、中国石油-中国石化)的相关系数明显高于跨行业股票对。这一结果支持跨行业分散化配置能有效降低组合的非系统性风险。

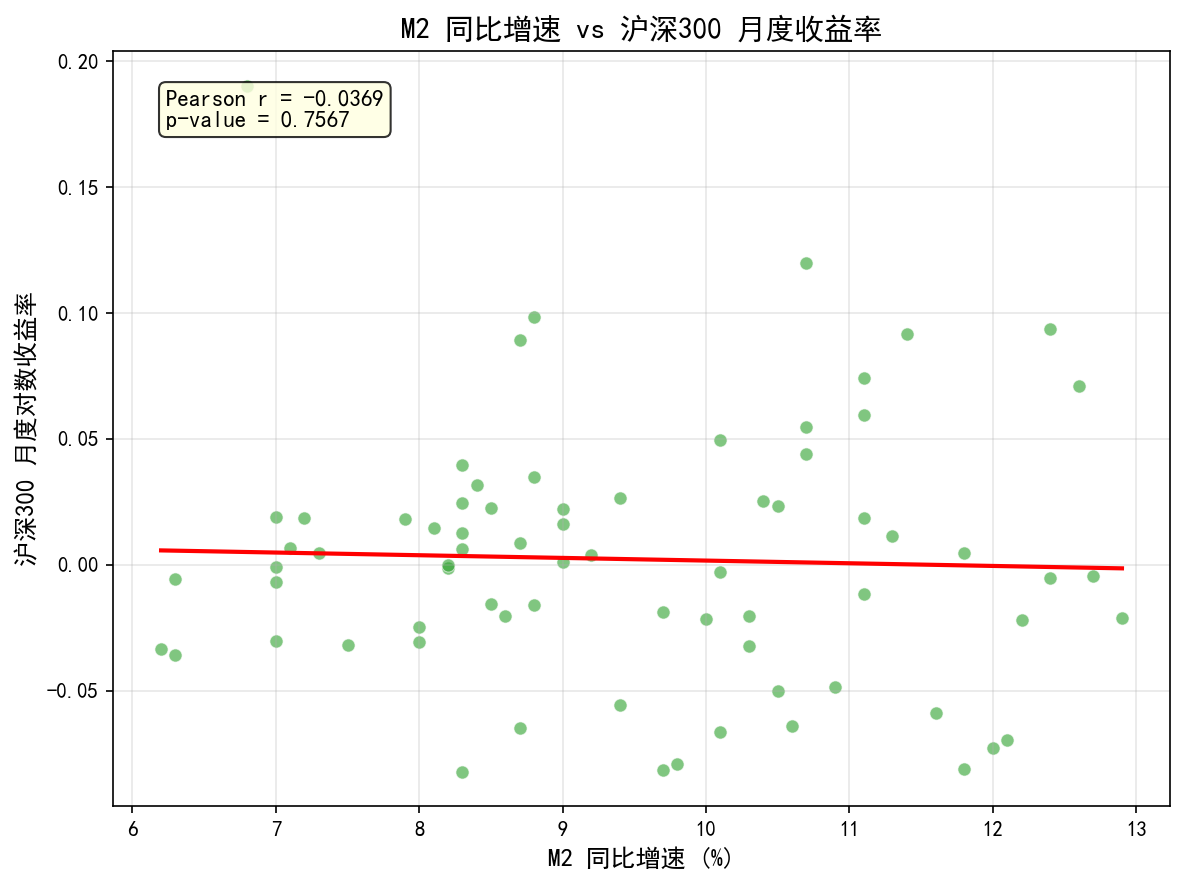

4.2.4 图 4:宏观指标与股市关系

M2 同比增速与沪深 300 月度收益率的散点图,叠加线性拟合线。

解读:M2 增速与股指月度收益率的同期线性关系较弱。这可能是因为:(1)货币政策传导至股市存在时滞;(2)M2 增速上升往往发生在经济下行期(逆周期宽松),此时股市基本面偏弱,抵消了流动性利好。

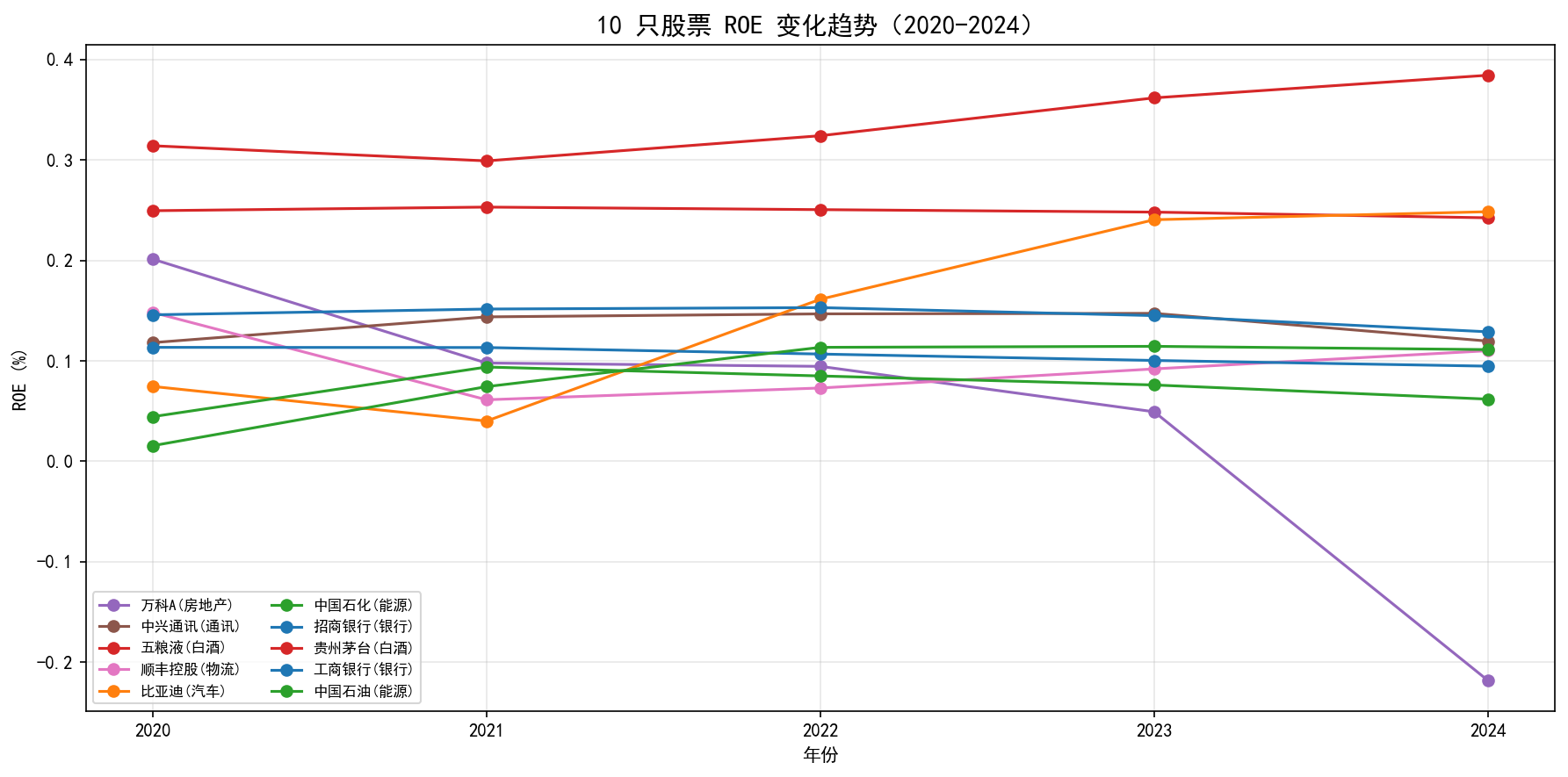

4.2.5 图 5:ROE 趋势(选做)

10 只股票 2020-2024 年 ROE 折线图,按行业分组。

解读:白酒行业 ROE 持续领先(茅台 > 25%),体现品牌溢价和轻资产模式的盈利优势。银行业 ROE 稳定但缓慢下行,反映利差收窄的压力。万科 ROE 急剧下滑(从 ~20% 降至负值),与房地产行业的整体困境一致。比亚迪 ROE 逐年攀升,验证了其收益表现的基本面支撑。

4.3 CAPM 回归分析

4.3.1 模型设定

\[r_{i,t} - r_f = \alpha_i + \beta_i (r_{m,t} - r_f) + \varepsilon_{i,t}\]

- \(r_{i,t}\):个股日对数收益率

- \(r_{m,t}\):沪深 300 日对数收益率

- \(r_f\):无风险利率,年化 2.0%,日频 \(r_f^{daily} = 0.02 / 252\)

- 样本:1,514 个交易日

4.3.2 回归结果

使用 statsmodels.OLS 估计:

| 股票 | 行业 | \(\hat{\alpha}\) | p 值 | \(\hat{\beta}\) | 95% CI | \(R^2\) |

|---|---|---|---|---|---|---|

| 五粮液 | 白酒 | -0.000088 | 0.8245 | 1.2945 | [1.23, 1.36] | 0.4985 |

| 贵州茅台 | 白酒 | +0.000210 | 0.5316 | 0.9772 | [0.92, 1.03] | 0.4418 |

| 招商银行 | 银行 | +0.000138 | 0.6968 | 0.9049 | [0.85, 0.96] | 0.3780 |

| 比亚迪 | 汽车 | +0.001180 | 0.0428* | 1.2817 | [1.19, 1.38] | 0.3110 |

| 中兴通讯 | 通讯 | -0.000043 | 0.9398 | 1.2436 | [1.15, 1.34] | 0.3025 |

| 万科A | 房地产 | -0.001331 | 0.0083* | 1.0028 | [0.92, 1.09] | 0.2693 |

| 顺丰控股 | 物流 | +0.000014 | 0.9756 | 0.8751 | [0.80, 0.95] | 0.2584 |

| 中国石油 | 能源 | +0.000633 | 0.1614 | 0.4685 | [0.39, 0.54] | 0.0910 |

| 中国石化 | 能源 | +0.000275 | 0.4467 | 0.3668 | [0.31, 0.43] | 0.0876 |

| 工商银行 | 银行 | +0.000295 | 0.2470 | 0.2222 | [0.18, 0.26] | 0.0661 |

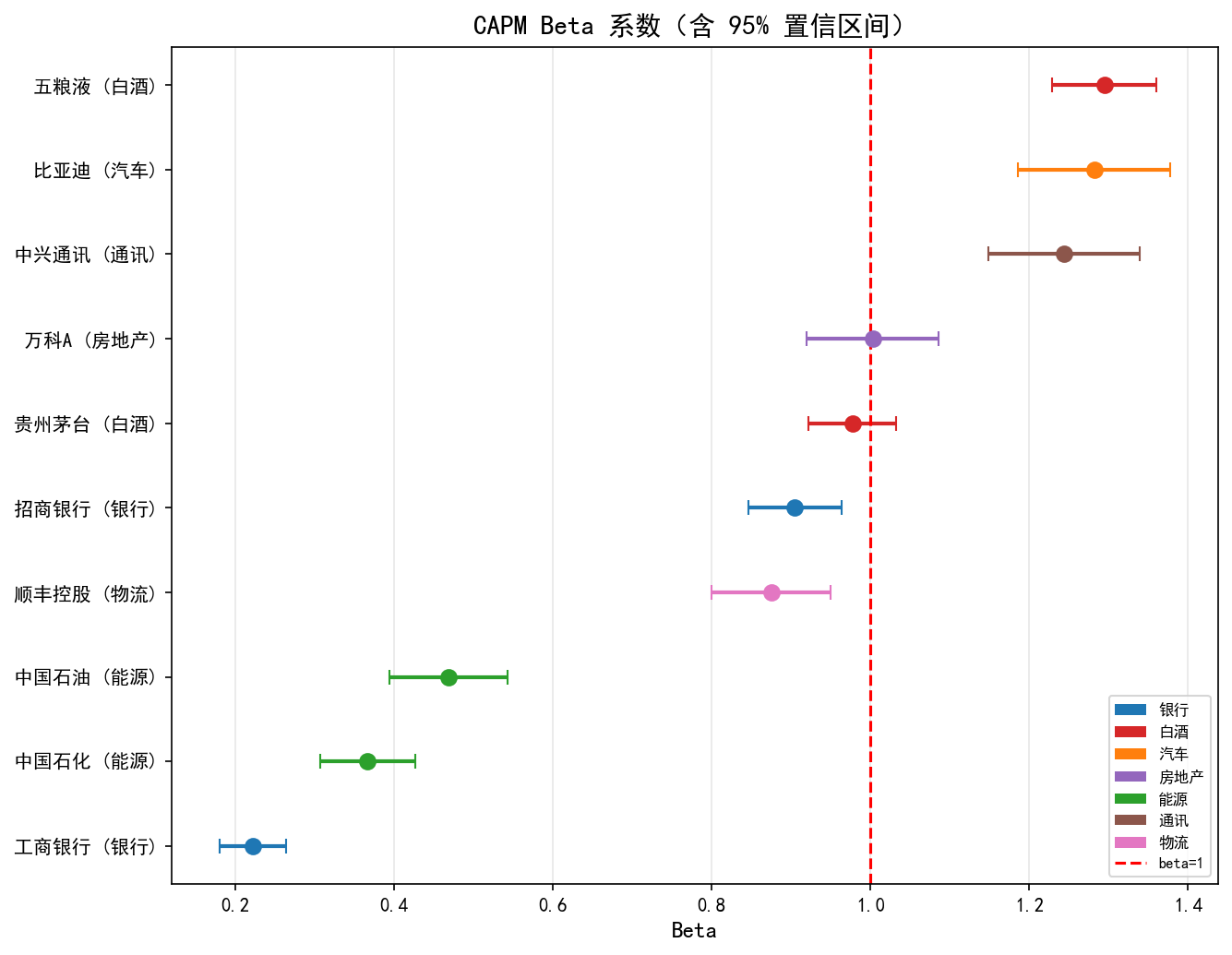

4.3.3 Beta 系数可视化

4.3.4 讨论

Q1:哪些股票 \(\hat{\beta} > 1\)?与”周期性 vs 防御性”分类是否吻合?

四只股票 Beta > 1:五粮液(1.29)、比亚迪(1.28)、中兴通讯(1.24)、万科A(1.00)。它们分别属于白酒、汽车、通讯和房地产行业,均为周期性或成长型行业。六只股票 Beta < 1,其中工商银行(0.22)、中国石化(0.37)、中国石油(0.47)最低,属于银行和能源等经典防御性行业。结果与周期性/防御性框架高度吻合。

Q2:\(\hat{\alpha}\) 是否显著异于零?Alpha 显著意味着什么?

仅两只股票的 Alpha 在 5% 水平下显著:

- 比亚迪(正 Alpha,p=0.0428):存在超越 CAPM 预期的正向超额收益,可能来源于新能源汽车行业的结构性增长,这部分收益无法被单一市场因子解释

- 万科A(负 Alpha,p=0.0083):存在显著为负的异常收益,反映房地产行业受政策调控的系统性利空

其余 8 只股票 Alpha 不显著,与 CAPM 理论的预期一致。需注意 CAPM 为单因子模型,显著的 Alpha 可能源于遗漏因子(规模、价值等)。

Q3:\(R^2\) 最高和最低的股票分别是哪只?如何解释?

- 最高:五粮液(\(R^2 = 0.4985\))。近一半的日度波动可由市场因子解释,反映其作为大盘消费蓝筹与市场走势的高度同步性

- 最低:工商银行(\(R^2 = 0.0661\))。仅 6.6% 的波动由市场驱动。工商银行作为超大盘国有银行,其走势主要受银行业特有因子(利率、拨备、资本充足率)影响,而非 A 股整体情绪。其极低的 Beta(0.22)佐证了这一点

4.4 结论

- 行业配置是 2020-2026 年收益的主要驱动力:新能源(比亚迪)大幅跑赢,房地产(万科)大幅跑输

- 尖峰厚尾分布普遍存在:VaR 模型不应依赖正态假设

- 跨行业分散化有效降低非系统性风险:同行业相关性远高于跨行业

- CAPM Beta 与行业特性高度吻合:周期股 Beta > 1,防御股 Beta < 1

- 显著 Alpha 信号稀少:仅比亚迪(+)和万科A(-)存在,可能与遗漏因子有关